- Start

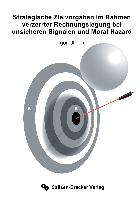

- Strategische Zielvorgaben im Rahmen verzerrter Rechnungslegung bei unsicheren Signalen und Moral Hazard

Strategische Zielvorgaben im Rahmen verzerrter Rechnungslegung bei unsicheren Signalen und Moral Hazard

Angebote / Angebote:

Die Nützlichkeit absichtlicher Verzerrung in der Rechnungslegung ist ein seit Jahrzehnten kontrovers diskutiertes Thema, welchem in Zeiten von Banken- und Finanzkrisen sowie Rechnungslegungsskandalen immer wieder besondere Beachtung zuteil wird. Im Kern geht es um die Frage, ob es sinnvoll ist, dass Unternehmen ihre Vermögenswerte und Schulden verzerrt darstellen, d. h. systematisch unter- oder überbewerten.

Im vorliegenden Buch wird diese Frage anhand eines allgemeinen Principal-Agent-Modells untersucht und darüber hinaus ermittelt, welche Zielvorgaben ein Unternehmenseigentümer seinem Manager machen sollte, um diesen einerseits zur hohen Leistung anzureizen und andererseits möglichst viel Informationen aus den resultierenden Signalen zu erhalten.

Zusätzlich wurde das Modell um die Annahme erweitert, dass Signale einer Unsicherheit unterliegen, also nur einen Hinweis auf eine eintretende Realität geben, aber auch falsch sein können. Oder hätten Sie gedacht, dass der Ring A und der Ring B auf dem Buchcover exakt dieselbe Farbe haben?

Folgt in ca. 5 Arbeitstagen

Preis

65,00 CHFVerfügbarkeit:

LieferbarArtikel, die Sie kürzlich angesehen haben

Folgt in ca. 10 Arbeitstagen

Libri-Titel folgt in ca. 2 Arbeitstagen